原料涨价等因素吞噬成本优势辰欣药业去年增收难增利

2022-03-28 11:55 来源: 江苏网

13050 浏览 评论0条

随着人工、原材料等费用上涨,即便将成本优势作为核心竞争力之一的辰欣药业也不得不面临增收不增利的尴尬。

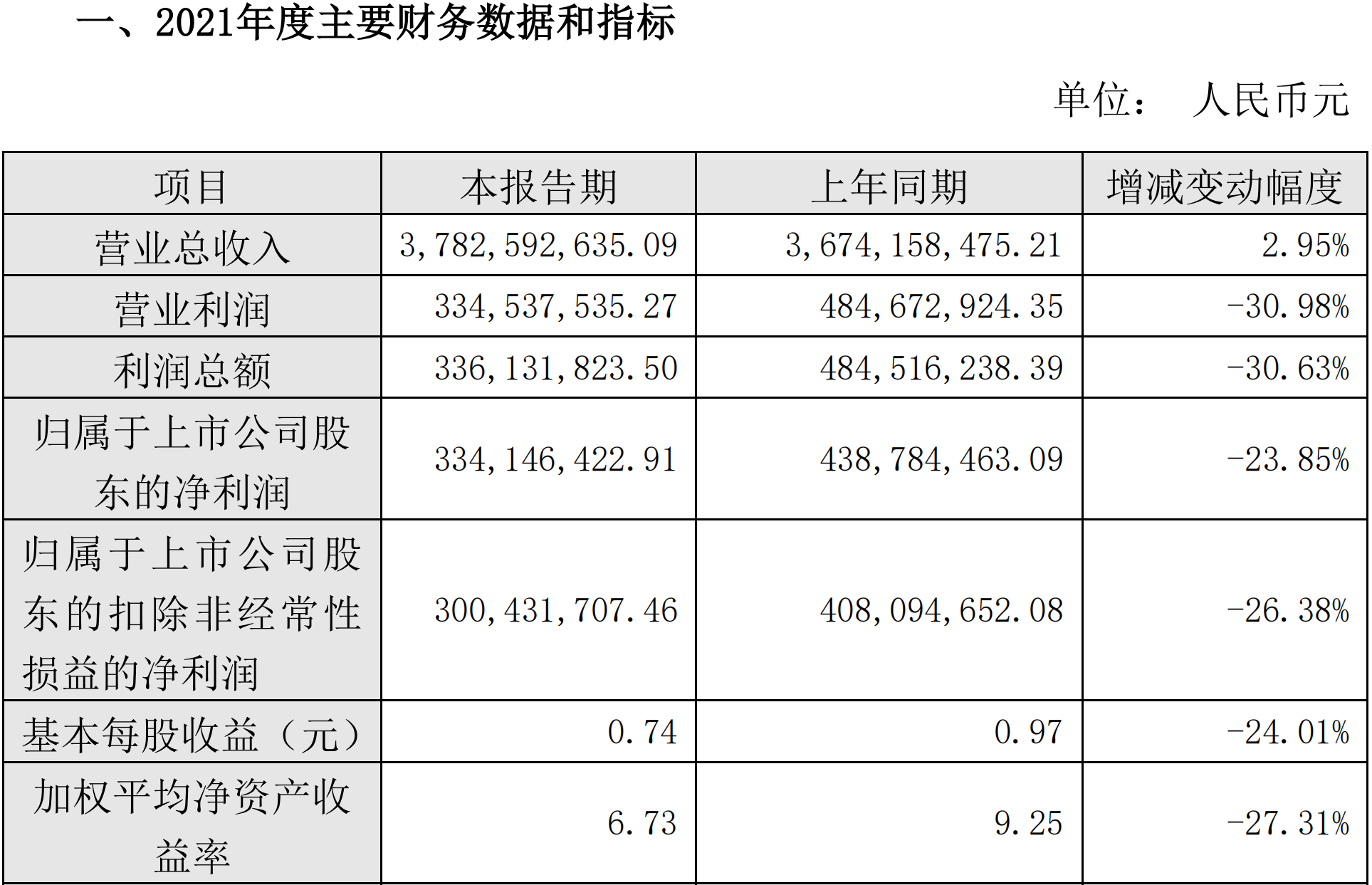

3月26日,辰欣药业发布2021年度业绩快报。数据显示,2021年度公司实现营业总收入37.83亿元,较2020年同期增长2.95%;实现营业利润3.35亿元,同比下降30.98%;实现归属于上市公司股东的净利润3.34亿元,同比下降23.85%。

对于营业利润下降三成的原因,辰欣药业给出解释称:主要因为去年原材料、能源、人工费用涨价造成成本上涨;另外去年研发费用投入增加、股权激励摊销额增加导致营业利润下降。

辰欣药业主要从事化药制剂的研发、生产和销售,产品涵盖大容量注射剂、冻干粉针剂、小容量注射剂、片剂、胶囊剂等5大剂型202个品种共340个规格。

《每日经济新闻》记者注意到,在2021年半年报中,成本优势还被辰欣药业列为公司核心竞争力之一。

在2021年半年报中,辰欣药业在提到的核心竞争力时,着重表述成本优势:公司生产产能大、生产装备机械智能化程度高,使企业生产具备了规模优势,从而使得公司的成本在国内医药企业占据一定的优势,控制好成本,是适应国家医药政策引导方向。

不过,从2021年全年业绩表现来看,这种“成本优势”可能已经被削弱。

与辰欣药业有着渊源的鲁抗医药在2021年度业绩预告中提到,2021年公司不断提升营销能力,调整产品结构,产品产量和销量增长,公司整体经营性利润增加。

这也是行业趋势。辰欣药业在财报中曾提到,随着经济发展和生活水平的不断提高,以及对医疗保健需求的不断增长,医药行业一直保持着较快的发展速度。中国是全球第二大医药市场,市场容量越来越大,未来随着医药需求和医疗保健体系健全,我国将成为全球药品消费增长最快的地区之一,销售收入将继续保持增长趋势。

随着全国各地集采工作的陆续推进,医药制造业升级转型态势加速,中国医药制造企业正面临前所未有的机遇和挑战。根据2021年中国医药行业分析报告数据,预计2025年行业销售收入有望超过5.3万亿元。

尽管行业前景逐渐向好,但从近几年的业绩表现来看,辰欣药业的营收、净利等指标增速却在放缓。比如,公司2019年度营收、净利同比增速仅为百分比个位数;2020年医药行业整体上行之时,公司营收、净利两项数据则同时下降。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

相关热词搜索:

[责任编辑:]肖鸥

沙力圆桌派2022老年糖尿病综合管理研讨

沙力圆桌派2022老年糖尿病综合管理研讨

瘦吧脂20提醒您:不懂计算卡路里,也能科

瘦吧脂20提醒您:不懂计算卡路里,也能科

微软EdgeCanary浏览器PWAAp

微软EdgeCanary浏览器PWAAp

赵继伟当选2021-2022赛季CBA联

赵继伟当选2021-2022赛季CBA联

戏曲进校园

戏曲进校园

辽宁省为传承地方戏曲搭好台

辽宁省为传承地方戏曲搭好台

{kind=link}

{kind=link}